미국 연방준비제도위원회는 현지시간 15일 열린 연방공개시장위원회(FOMC)에서 0.50~0.75%인 기준금리를 0.75~1.00%로 0.25% 포인트 인상을 단행했다. 2011년 이후로 양적완화(경기 침체기에 중앙은행이 시중에 통화를 직접 풀어 경기를 살리는 정책)을 펼쳐 금리를 제로금리에 가깝게 유지했던 미국이 경기가 살아날 조짐이 보이자 이제 시중에 풀었던 통화를 다시 정부로 가져온다는 것이다.

신용등급도 좋고 금리가 높다면 당연히 투기자본이 움직일 수밖에 없다. 게다가 미국은 세계적인 금융시장의 중심지이고 달러화는 세계적인 통용화폐이다. 이것은 미국이 기준금리를 올림에 따라 국제적으로 자본의 흐름이 달러 쪽으로 흘러들어갈 수 있음을 시사한다. 세계 모든 곳에 투자된 투기자본들이 미국으로 쏠림 현상이 일어난다는 것이다. 자본 흐름의 변화는 국내에서 외국 자본들이 빠져나간다는 것인데, 당연히 주식시장에 영향을 줄 수밖에 없다. 국내 주식시장은 해외투자자들이 혹시나 빠져나갈까 봐 두려워하는 부분들이 있다. 금리가 제로에 가까웠기 때문에 해외로 투자된 미 본국의 자금은 금리가 회복되었을 때에 그만큼 다시 투자가 회수되기 쉽기 때문이다.

이런 투기자본이 자국 내에서 빠져나가는 것을 방지하려면 자국의 기준금리를 올려야만 어느 정도 묶어둘 수 있는데 중앙은행이 금리를 인상하면 중앙은행으로부터 돈을 빌리는 시중은행들의 예금금리, 대출금리도 자연히 상승하게 된다. 그동안 저금리 때문에 은행에 돈을 맡길 이유가 없었던 예금자들이 금리가 올라갔기 때문에 안전하게 은행에 맡기고 이자소득을 바라는 수요가 커지게 되는 것이다. 여기서 문제점은 대출금리가 상승한다는 것이다. 사실 일반 서민들의 피부로 와닫는 것은 예금금리 인상보다 대출금리 인상 부담이 훨씬 크다. 우리나라 주택 담보대출의 경우 연일 최고치를 경신하고 있는데, 그중 70% 이상이 변동금리를 이용하고 있다. 금리가 낮아 대출을 해 주택을 구한 가계들이 금리가 상승하여 이자 부담이 커진다는 것이다.

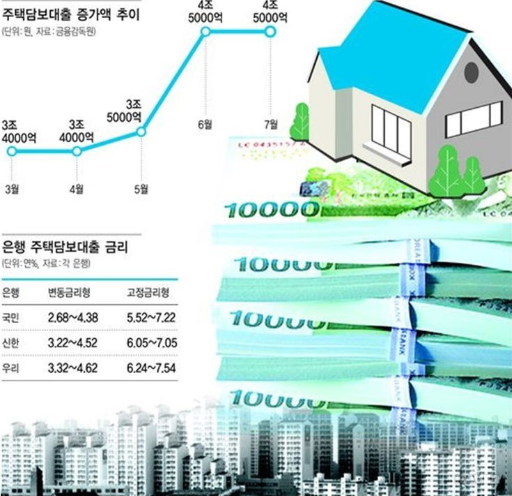

[이미지 제공=금융감독원]

그렇다면 가계부채 증가 때문에 가계는 부담이 되어 자동으로 소비가 줄어들고 이자 갚기에 급급할 것이다. 또한 높은 이자를 주면서 돈을 빌려 쓰는 일이 점점 줄어들게 되고, 연체가 일어날 확률도 높아지게 된다. 이는 돈의 흐름은 점점 경색되어 간다는 것이고, 결국 경기 침체까지 갈 수 있다는 것이다.

현재로서 한국은행은 이러한 상황을 예상해 금리 동결 쪽으로 방향을 잡고 있는 것 같다. 그리고 전문가는 앞으로 국내 금융 외환시장은 연준의 추가 금리 인상 외에도 미국 신정부의 경제정책, 중국의 대한국 정책, 유럽의 정치 상황 등에 따라 변동성이 커질 수 있어 예의주시해야 한다고 강조했다.

[대한민국청소년기자단 경제부=4기 이승희기자]

Copyright ⓒ 대한민국청소년기자단(www.youthpress.net), 무단 전재 및 재배포 금지

정치인의 길

정치인의 길

대학원 조교들의 현실

대학원 조교들의 현실