연말정산은 급여소득에서 원천징수한 세액의 과부족을 연말에 정산하는 일을 의미한다.

연말정산 소득세법에 따른 공제 요건은 대부분 매년 12월 31일 자로 판단한다.

공제 요건을 갖춘다면 13월의 보너스가, 갖추지 못한다면 세금폭탄이 돌아올 것이다.

2017년이 얼마 남지 않은 지금 알아둬야 할 연말정산 꿀팁에 대해 안내하고자 한다.

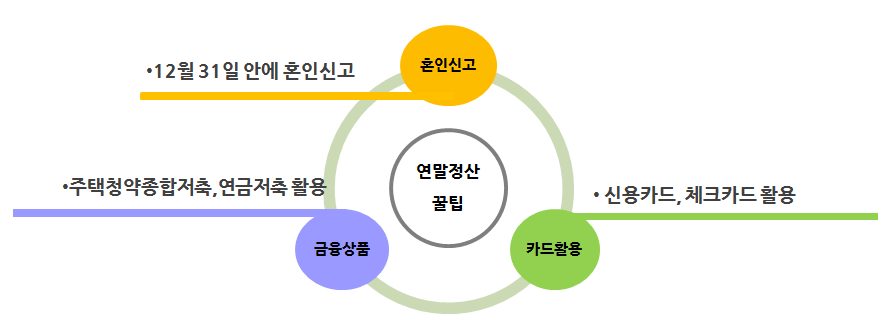

첫째, 결혼을 했거나 올해 안에 결혼할 부부라면 12월 31일 안에 혼인신고를 하는 것이 좋다.

혼인신고가 되어 있으면 배우자 공제 또는 부녀자 공제를 받을 수 있다.

배우자 공제는 150만 원, 부녀자 공제는 50만 원의 공제가 가능하다.

둘째, 저축하면서 공제를 받을 수 있는 금융상품에 가입하는 것이 좋다.

대표적 상품은 주택청약종합저축과 연금저축으로 12월에 가입해도 공제받을 수 있다.

주택청약종합저축은 연 소득이 7000만 원 이하인 무주택 세대주가 240만 원까지 납부금액의 40%를 소득공제 받을 수 있다. 주택청약저축은 금융기관에 무주택확인서를 제출해야 공제 혜택을 받을 수 있으므로, 제출하지 않았다면 반드시 12월 31일까지 제출해야 한다.

연금저축은 연간 납부 금액중 400만 원 한도 내에서의 공제가 가능하다.

개인형 퇴직연금(IRP)은 700만 원까지 세액공제가 되는데 연금저축에서 세액공제를 적용받은 금액은 우선 제외된다.

급여의 총액에 따라 공제 한도와 공제율이 달라지므로 맞벌이 부부라면 소득이 적은 사람의 명의로 하는 것이 유리하다.

셋째, 신용카드와 체크카드를 잘 활용하는 것이 좋다.

체크카드의 공제율은 30%로 15%인 신용카드보다 높다.

카드 공제는 연 소득의 25% 초과분부터 가능하므로, 25%까지는 공제율은 낮지만, 혜택이 많은 신용카드를 사용하고 그 이후로는 체크카드를 사용하는 것이 유리하다.

그러나 사용한 금액 중 보험료, 신차구매비용 등은 소득공제가 되지 않는 점을 유의해야 한다.

연말정산은 1월 1일부터 12월 31일까지 적용되니 12월 31일까지 조건을 충족시켜 13월의 세금 대신

13월의 보너스를 받을 수 있도록 하자.

[이미지 제작=대한민국청소년기자단 5기 배정은기자]

[대한민국청소년기자단 경제부=5기 배정은기자]

Copyright ⓒ 대한민국청소년기자단(www.youthpress.net), 무단 전재 및 재배포 금지

요즘 뜨고 있는 비트코인...도대체 뭘까?

요즘 뜨고 있는 비트코인...도대체 뭘까?

금리 인상의 양면성

금리 인상의 양면성