미래의 질병이나 사고를 대비하기 위한 생명 보험. 익숙하지 않은 내용과 어려운 보험 용어 탓에 보험을 잘 모르겠다는 이들을 위해 생명 보험 가입 시 꼭 살펴보아야 할 항목 세 가지를 소개한다.

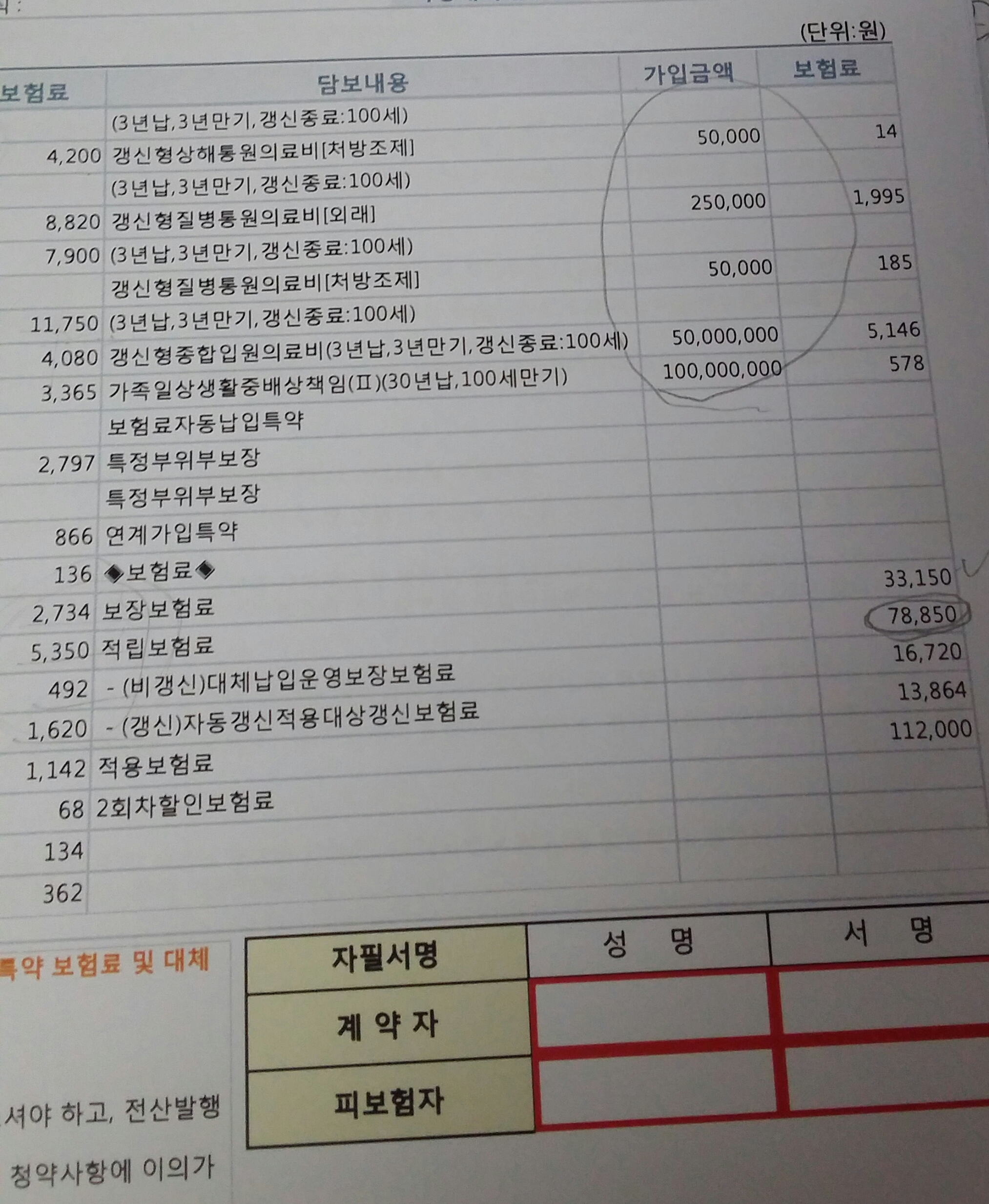

[이미지 촬영=대한민국청소년기자단 3기 조수민기자, ⓒ대한민국청소년기자단]

1. 납입 기간과 보장 기간

납입 기간은 보험사에 보험료를 지불하는 기간으로, 납입 기간이 짧을 수록 보험료는 비싸진다. 이는 1년 약정보다 2년 약정을 했을 시 한 달에 부담해야 하는 스마트폰 기기값이 적어지는 것과 같은 원리이다.

보장 기간은 보험 혜택을 받는 기간으로, 보장 기간이 길수록 보험료는 비싸진다. 따라서 사망 전까지 보장을 받는 종신 보험이 가장 비싸며, 보장 기간이 짧을수록 보험료는 줄어든다.

납입 기간과 보장 기간은 보험 상품에 따라 정해져 있는 것이 아니고 조정이 가능하기 때문에, 본인의 경제 상황에 따라 잘 결정하여 가입해야한다.

2. 갱신형 vs 비갱신형

갱신형은 납입 기간과 보장 기간이 같은 보험이다. 즉, 보험료를 내는 기간 동안만 보험 혜택을 받을 수 있다. 보험을 유지하려면 n년마다 갱신해야 하는데, 이는 곧 보험료의 인상을 뜻한다. 만약 10년 납입인 갱신형 보험을 가입했다면, 10년을 주기로 보험료는 꾸준히 오르게 된다. 나이가 많을수록 질병을 진단받을 확률이 높기 때문에 보험료 인상율이 높다. 본인이 보험을 유지하고자 하더라도, 보험 가입 후 암 진단을 받은 경우에는 이번 만기를 끝으로 다음 갱신을 할 수 없다. 다만 소액암(기타피부암, 갑상선암, 대장점막내암, 경계성 종양, 제자리암)의 경우는 갱신이 가능하다. 따라서 갱신형은 점점 보험료가 오르지만 당장의 부담은 적기 때문에, 지금 당장 경제적 여유가 없는 사람에게 적합하다.

비갱신형은 납입 기간이 짧고 보장 기간은 긴 보험이다. 보험료 부담이 큰 대신 처음 계약한 금액에서 오르지 않고, 납입 기간을 채우면 만기까지 쭉 보장 받을 수 있다. 예를 들어 20년 납입에 100세 만기인 조건으로 가입했다면, 가입 후 20년동안만 보험료를 꾸준히 낸다면 100세까지 보험 혜택을 누릴 수 있다. 또 갱신형과 달리 암 진단을 받아도 보험이 유지된다. 종신 보험의 경우에는 사망보험금을 매달 받는 연금으로 전환할 수 있으며, 대신 사망 시에는 사망보험금을 청구할 수 없다. 따라서 비갱신형은 가족력이 있어 질병의 위험성이 크거나 경제적 여유가 있는 사람에게 적합하다.

3. 보장 내용

입원, 수술, 사망, 질병 진단 시 보험사에서 얼마를 지급해주는지도 꼭 살펴보아야 할 내용이다. 보험료가 비쌀수록 보장 내용이 좋기 때문에, 경제적 가치를 중요시하는 사람은 보험료를 낮게, 불의의 상황에 대한 대비를 중요시하는 사람은 보험료를 높게 책정하여 가입하는 편이 좋다.

[대한민국청소년기자단 문화부=3기 조수민기자]

Copyright ⓒ 대한민국청소년기자단(www.youthpress.net), 무단 전재 및 재배포 금지

달! 달! 무슨 달! 쟁반같이 둥근 달!

달! 달! 무슨 달! 쟁반같이 둥근 달!

지속가능한 발전목표(SDGs) 확산을 위한 모의유엔MUN 컨퍼런스-SD...

지속가능한 발전목표(SDGs) 확산을 위한 모의유엔MUN 컨퍼런스-SD...