-삼성전자 주가 향후 전망 엇갈려

삼성전자가 2021년도 3분기 반도체 수출 호황기를 맞아 분기 매출 70조 원을 돌파하였다. 하지만 D램 가격이 4분기부터 떨어질 것이란 전망 속에 주가 회복은 시기상조라는 분석이 지배적이다.

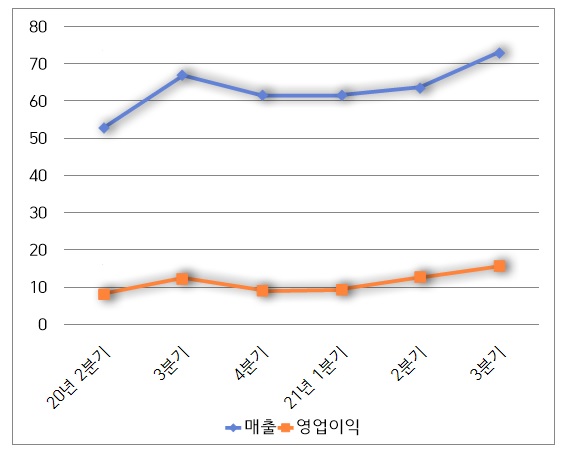

삼성전자는 3분기 경영실적을 집계한 결과, 매출 73조 원, 영업이익 15조 8천억 원으로 추정됐다고 8일 밝혔다. 지난해 3분기보다 매출 9.02%, 영업이익은 27.94% 늘어난 수준이다.

올해 2분기에 비해서는 매출은 14.65%, 영업이익은 25.70% 상승한 수치이다. 분기 매출이 70조 원을 돌파한 건 이번이 처음이고, 영업이익도 반도체 초호황기(슈퍼사이클)였던 2018년 3분기(17조 5700억 원)에 이어 역대 두 번째로 컸다.

<표 1 삼성전자 분기별 매출 현황, 출처 : 삼성전자>

[이미지 제작=대한민국청소년기자단 허창영 대학생기자]

이날 부문별 실적은 공개되지 않았지만, 반도체 부문에서 메모리·비메모리 제품 모두 3분기 슈퍼사이클에 가격이 상승하고, 물량이 증가한 점 등이 2분기 대비 실적이 개선된 이유라고 판단되고 있다.

도현우 엔에이치(NH)투자증권 연구원은 이날 낸 보고서에서 “급증한 원·달러 환율, 메모리 반도체 가격 상승, 파운드리(반도체 위탁생산)의 수익성 개선이 반도체 실적 개선의 주된 요인이다”라고 평가했다.

하지만 향후 전망은 좋지만은 않다. 작년부터 이어진 급증한 수요가 최근 코로나19 백신 접종률 증가로 인해 감소하는 추세로 바뀌면서 메모리 반도체가 다운사이클에 접어들 거라는 주장이 중론화되고 있다.

디램은 반도체 매출액의 절반을 상회하는 수준으로 알려져 있는 만큼, 디램의 가격이 하락한다면 매출 감소는 불가피하다.

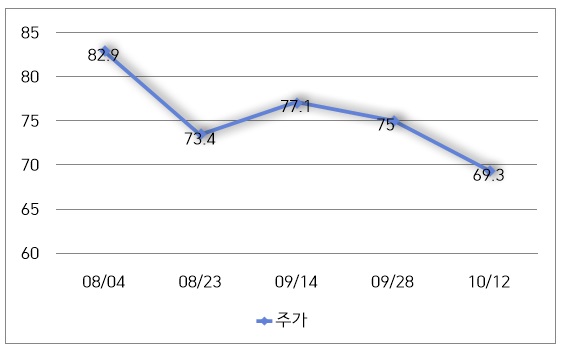

지난달부터 삼성전자의 3분기 실적이 역대 최대치를 기록할 것이란 전망이 나왔음에도 불구하고, 주가는 8월 11일 이후 7만 원대를 머물다 결국 10월 12일 7만 원선이 붕괴된 것도 그러한 전망 때문이라는 해석이 가능하다.

<표 2 삼성전자 최근 2개월 주가 변동, 출처 : 네이버금융>

[이미지 제작=대한민국청소년기자단 허창영 대학생기자]

다만, 일각에서는 메모리 반도체 사이클 주기가 1년 정도로 짧아진 만큼, 내년 하반기에는 디램 가격이 하락하더라도 하반기에 반등할 것이라는 분석을 내놓고 있다. 최근 삼성전자는 2022년 평택 3공장(P3) 파운드리 완공과 신기술 3나노미터 반도체 양산 계획을 천명하는 등 비메모리 사업 경쟁력에 대한 자신감을 나타내고 있다. 현재의 매출 구조에서는 메모리 반도체 비중이 압도적으로 높지만, 공급이 부족한 비메모리 반도체에서 승부를 보겠다는 것이다.

또한 PC, 서버군의 반도체 수요 축소는 단순한 세계적 경기 침체 등에 따른 문제가 아니라는 분석도 뒤따른다. 김동원 KB증권 연구원은 “중국 전력난과 동남아시아 코로나19 재확산 등에 따라 원자재 및 부품 공급이 원활하지 못하여 세트업체의 생산 차질이 이어진 영향이 크다”며 “부품 공급 문제는 점차 완화되고 있는 만큼 2018년의 침체기만큼 실적이 떨어지지는 않을 것”이라고 설명했다.

[대한민국청소년기자단 경제부=4기 대학생기자 허창영]

Copyright ⓒ 대한민국청소년기자단(www.youthpress.net), 무단 전재 및 재배포 금지

소상공인 영업손실 80% 보상

소상공인 영업손실 80% 보상

해양 생태계를 위협하는 마스크, 안전하게 버리는 방법은?

해양 생태계를 위협하는 마스크, 안전하게 버리는 방법은?