[이미지 제작=대한민국청소년기자단 2기 하수민 대학생기자]

최근, 주식시장이 호황을 누리면서 이에 비해 수익률이 현저히 낮은 퇴직연금 운영 방식이 논란이 되었다. 이에 따라 지난 2월, 안호영 더불어민주당 의원이 디폴트 옵션의 도입을 통해 투자 수익률을 높이는 내용의 법안을 발의했다.

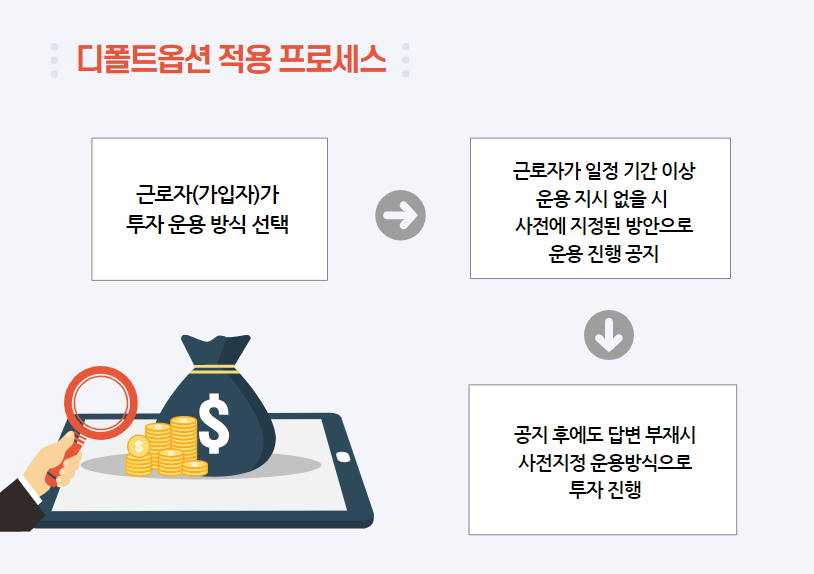

디폴트 옵션이란, 퇴직연금 가입자가 연금 운용 방법 미지정 시 사전에 금융투자업자가 지정한 펀드 등의 실적배당상품에 자동으로 투자되는 제도를 말한다. 한국의 퇴직연금 제도에는 확정급여형인 DB형과 확정기여형인 DC형이 있는데, DB형은 기업이 책임을 지고 연금을 운용하는 반면, DC형은 근로자가 직접 운용 지시를 내려야 할 뿐만 아니라 근로자가 운용에 대한 책임을 진다. 디폴트 옵션은 이 DC형에만 적용된다. 현재 한국 연금 시장에서 DC형의 경우, 80.4%에 해당하는 규모가 오직 원리금 보장 상품에 집중되어 있고, 수익률이 높은 실적배당형에 투자된 규모는 15%에 불과하다. 원리금 보장 상품은 원본을 초과해 손실할 위험이 없는 대신 수익률이 낮다. 실제로 지난 5년간 퇴직연금의 수익률을 살펴보면, 평균 연 1% 후반대를 유지하고 있으며 이는 국민연금, 사학연금, 공무원 연금 등 타 연금 수익률과 비교했을 때 현저히 낮다.

디폴트 옵션을 도입할 경우, 근로자가 운용 지시를 하지 않을 시, 기업의 위탁을 받은 은행, 보험업계, 자산운용사가 자동으로 연금을 타깃데이트펀드(TDF), 단기투자상품(MMF), 뉴딜펀드에 투자해 굴려준다. 즉, 적립금을 예·적금 대신 자본시장에 투자해 높은 수익률을 기대할 수 있다.

하지만 해당 발의안에 대한 찬반양론이 거세게 맞붙고 있다. 먼저, 도입의 필요성을 강조하는 측면에서는 낮은 수익률을 제고해야 한다는 주장이 골자를 이룬다. 퇴직연금은 국민의 노후를 책임질 수 있는 자원임에도 불구하고, 저금리 기조가 계속되고 대부분의 근로자가 원리금 보장 상품에만 투자를 하다 보니 연금이 본래의 역할을 하는 데 한계가 있다는 것이다. 또한 근로자의 입장에서 선택권이 넓어질 수 있다는 장점도 있다. TDF, MMF, 뉴딜펀드 등은 펀드이지만 비교적 위험성이 낮은 상품에 해당한다. 특히, TDF는 개인의 생애주기별로 가장 적합한 포트폴리오를 구성해 투자를 진행한다. 수익이 비교적 큰 30-40대에는 위험이 높지만 수익률이 높은 상품에 투자하고, 은퇴 시점이 가까워질수록 안전자산에 투자하는 방식으로 운용된다.

한편, 반대 측에서는 디폴트 옵션이 안정적이고 규칙적인 자금 지급이라는 퇴직연금의 본질을 훼손할 가능성이 있다며 우려를 표한다. 디폴트 옵션의 적용을 받는 상품은 원금손실 가능성이 있으며, 근무지 평균 근속기간이 6년 정도로 짧은 한국의 노동시장을 고려했을 때 해당 위험 확률이 더욱 커진다는 것이다. 또한 해당 발의안은 투자 손실에 따른 책임자 규정이 명확하지 못하며, 면책 조항 또한 부재하여 불필요한 민원 문제가 발생할 수 있다고 주장한다. 근로자가 선택 가능한 상품 중 뉴딜펀드가 존재하기 때문에, 현 정부의 핵심 과제인 뉴딜정책 중 뉴딜펀드로의 유입을 유도하기 위한 정치적 의도가 숨겨져 있는 것은 아니냐는 비판도 존재한다.

퇴직연금의 주인은 근로자, 즉 국민이다. 해당 발의안이 어떤 방향으로 흘러갈지에 대해 국민 모두가 주목해야 할 것이다.

[대한민국청소년기자단 경제부=2기 대학생기자 하수민]

Copyright ⓒ 대한민국청소년기자단(www.youthpress.net), 무단 전재 및 재배포 금지