금융기관 파산 등으로 예금 지급이 불가하게 되면 예금보험공사에서 1금융기관 당 5천만원한도 내에서 지급해주는 예금자보호제도가 있다.

예금자보호제도를 모든 금융상품이 받을 수 있는 것은 아니다.

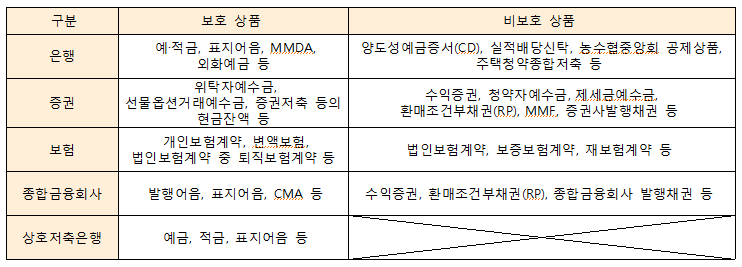

예금자보호가 되는 상품에는 무엇이 있을까?

[이미지 제작=대한민국청소년기자단 4기 박나린기자]

은행의 예금자보호 상품으로는 예금, 적금, 표지어음, MMDA(수시입출금식예금), 외화예금 등이 있다.

표지어음은 금융기관이 어음금액을 나누어 재발행하여 판매하는 상품을 말한다.

예금자비보호 상품으로는 양도성예금증서(CD), 농수협중앙회 공제상품, 주택청약종합저축 등이 있다.

주택청약종합저축은 비교적 높은 금리와 주택 청약 시 1순위로 할 수 있다는 혜택이 있어 많은 사람들이 가입하는 상품이지만 예금자보호가 되지 않는 상품이라는 것을 알아두었으면 좋겠다.

예금자보호 상품을 찾으면 CMA가 예금자보호 상품이라 나올 때도 있고, 아니라 나올 때도 있다.

CMA(Cash Management Account)는 예금자보호 상품일까?

종합금융회사에서 취급하는 CMA는 예금자보호 상품에 속한다.

하지만 증권회사에서 취급하는 CMA는 예금자보호 상품에 속하지 않아 예금자 보호를 받지 못한다.

또한 CMA와 경쟁상품인 은행의 MMDA는 예금자보호를 받지만 자산운용회사의 MMF는 예금자보호를 받지 않는 상품이다.

금융상품에 가입하기 전에 예금자보호가 되는 상품인지 아닌지를 확인해보는 것은 만약의 상황에 대비할 수 있는 좋은 방법이다.

[대한민국청소년기자단 경제부=4기 박나린기자]

Copyright ⓒ 대한민국청소년기자단(www.youthpress.net), 무단 전재 및 재배포 금지